■必要財源5兆円など何でもない すぐ出てくる!

高市圧勝、歴史的大勝利のあとで早速「食料品の消費税ゼロ」をめぐって、そのスケジュールや財源をめぐってかまびすしい。特に「財源はどうする?必要財源5兆円はどうする」とうるさいことはなはだしい。だが、5兆円などなんでもない。すぐ出てくるのだ。

政府予算案に計上される国債費(26年度予算案では31.3兆円)のあつかいを変えればいいのだ。従来の国債費計上を変更すればすぐ出てくる。

もう一つ、新規国債発行額の財務省のからくりをみれば、これまたすぐ出てくるのだ。

借金返済・利払いが予算の4分の1? 日本だけのおかしな予算計上

というのは、この国債費の問題は、既に高市政権のなかで検討課題として提起されているからだ。高市政権は発足直後に「日本成長戦略会議」を新設した。議長は高市総理、成長戦略に関わる各大臣、それに有識者が加わっている。会議は、11月から始まった。このなかでは当然のことだが、政府の予算編成は最重要課題となる。そのなかでも国債発行の如何は重要だ。今後の国債発行の方向はさっそく検討課題に挙げられている。会議の委員からもろもろの意見がでているが、消費税減税に関わる意見では、歳出のなかの国債費の計上につき、その「誤り」が指摘されている。その主旨は、日本の予算案では、歳出の実に4分の1も国債費がしめている。したがって「借金の返済が大変だ」と騒ぎになる。社会保障その他の政策費に回すカネも限られてしまう。しかし、この膨大な国債費の計上は間違っている。国債費のうち償還費を歳出に計上するのは間違いであり、利払い費だけ計上すれば良いのだ。主要各国(G7)ではそうなっている。日本だけが償還費を計上して大騒ぎしている。グローバルスタンダードに変更すべきだ。

このように国債費の計上の「誤り」を指摘している。実はこの国債費の話は従来から指摘されていたものだが、G7並みに、国債費のうち利払い費だけを支出に計上すればどうなるか?

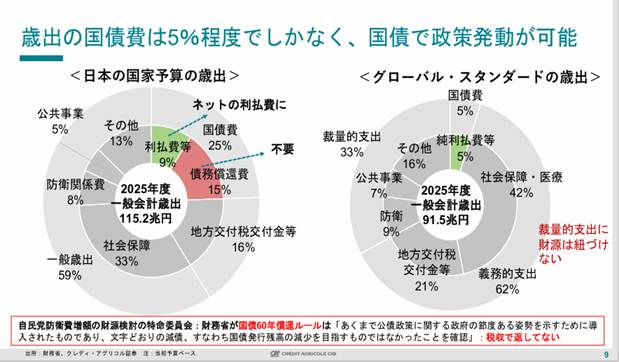

25年度予算では当初予算案の一般会計歳出115.5兆円、国債費は28.2兆円のうち利払い費は10.5兆円、償還費は17.7.兆円である。

償還費を計上しなければ国債費は利払い費のみの10.5兆円にへるのである。

すると、歳入は17.7兆円減らしてよかったわけだ。だから税金も減らしてしてよかったのだ。すると17,7兆円の大型減税だ。

あるいは新規国債発行を17.7兆円減らしてもよかったのだ。

下図はそのイメージである。

債務償還費15%が不要になって、利払い費9%分が、グローバルスタンダードでの計上では5%程度ですむ。それだけ政策的支出の余裕がうまれる。

出所:第一回「日本成長戦略会議」資料 会田卓司氏提出

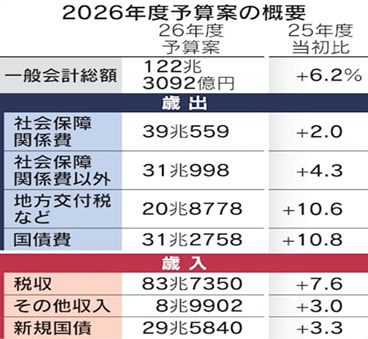

では、26年度予算案ではどうか?(下図参照)

一般会計歳出122.3兆円。国債費は31.2兆円、利払い費は13兆円である。

償還費は18.2兆円である。この18.2兆円の歳出分はG7並みにすれば不要なのだ。

だから、税収をその分減らすことが可能=消費税減税を行う=食料品課税ゼロ%(5兆円分)の減税は優に可能、ということになる。5兆円はすぐ出てくる。

もっとも、すでに政府予算案は提出されてしまっている。したがって予算組み換えが必要になる。総選挙で予算審議は遅れている。技術的な問題も出てくるが、しかし、G7並みにせよと合意ができれば十分可能だろう。ということは高市総理が消費税5兆円減税を実施するのは簡単だということになる。

そこでさらに問題なのはG7並みにすることの是非だ。

小生は、G7並みにすることは正しいと考える。この話はずっと以前から指摘されていたことなのだ。しかし、この点は後述することにして、その前にもう1点、新規国債発行額に関する問題がある。

■マスコミ、学者、研究者が伝える新規国債発行額は間違っている 財務省にだまされ続き

上記の問題と関連するが、もう1点あるのだ。

2026年度予算案では、新規国債発行29.6兆円で税収不足を穴埋めし、さらに借金が大きくなると大騒ぎしている。だが、これは間違いだ。大間違いなのだ。マスコミも学者も財務省(大本営発表)のマスコミ向け資料をそのまま引き写して、大変だと騒いでいるにすぎない。

出所:日経新聞 2025年12月26日

実は、本当の新規国債発行分はもっと小さいのだ(小さくても発行残高が増えるのは間違いないが)。それは、財務省が姑息にも新規発行分29.6兆円に小さくつけている「注」でわかる。

どのような「注」かと云えば、

「財政収支赤字(利払費相当分と基礎的財政収支の差額)は、11.7兆円」と書いてある。

https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2026/seifuan2026/02.pdf

財務省「令和8年度予算フレーム」だが、備考の「公債依存度24.2%」以下の一番下の「注」をご覧ください。本当は11.7兆円なのだ。

■本当の赤字は29.6兆円ではない 11.7兆円だ 17.9兆円も余ることに

反高市、反自民の巻き返し、その大きな一歩にせよ

これが本当の実質的赤字なのだ。穴埋めに必要なのは29.6兆円ではない。

11.7兆円で足りるのだ。基礎的財政収支は、「政策的必要経費」と「それを必要な収入」の差額だ。それに利払い費を足した11.7兆円があれば、利払いをしたうえで基礎的財政収支の赤字分をまかなえる。各種政策をまかなう分を支払い(=基礎的財政収支)、国債の利払いをすれば、それで足りる。それが11.7兆円だ。

では、基礎的財政収支はどうかといえば、「1.3兆円の黒字」と見込んでいる。

だから、利払い費(△13兆円)+基礎的財政収支(1.3兆円黒字)=△11.7兆円となる。

従って、29.6兆円―11.7兆円=17.9兆円が「余る」のだ。予算計上した新規国債発行で29.6兆円がそのまま歳入として入ってくれば、17.9兆円の余剰が生まれる。

となれば、この収支余剰分=17.9兆円を「活用」すれば食料品消費税ゼロ(5兆円)などすぐできる。すぐ減税できる。さらに安保三文書」の遂行・改悪で安保関連支出も増大させて、戦争準備態勢も一層増強することができる。この調子で収支余剰分をつくっていけば防衛費の対GDP比2%は持続可能だし、2027年度以降もさらに3.5%、5%も視野に入れてくる可能性がある。すでにGDP比2%は25年度補正予算で1.1兆円を計上して達成済みだ。

「財源はありますよ」というわけだ。

ただし、29.6兆円の国債発行を認めるならば、反自民勢力は17.9兆円を社会保障充実分にまわせと要求して(ここでは食料品消費税ゼロの是非はおいておく)、それを国民に訴えるべきだ。それは国民的賛同を呼ぶことは確実だ。反高市、反自民の巻き返しの大きな一歩になるだろう。

■なぜ不必要な国債発行を行うのか? 財務省の策動と与党・自民との癒着

では、なぜ財務省は不必要な国債発行を行うのか?11.7兆円で足りるのに、なぜ29.6兆円もの国債発行を計上するのか?

それは主として政府・与党自民との癒着であり、彼らと一体となった利害確保のためである。

これまで自民党は政治的思惑から無駄な補正予算を編成し、バラマキをおこなってきた。そのための予算を事前に準備するため、財務省は不必要な国債発行を続けてきたのだ。それによって与党に便宜をあたえ、その代償として天下りや関係機関、企業との人的、経済的利害関係の拡大を得てきたのだ。利払い費も厳重注意だ。恣意的に想定金利をつりあげ、利払いを過大に予算計上し、無用な国債発行を行うのだ。国債発行は彼らの利益のために行われている。

■G7並みの普通の予算計上を行え 国民への脅迫と隠蔽

最初に戻って、国債償還費のあつかいだ。G7並みにすることの是非だ。

実はこの話はずっと以前から指摘されていたことである。この話の前提は国債の償還がどのように行われているかを知ることだ。

日本の国債償還の現状はどうか?実質的には償還は行われていない。償還日が来れば借り換えている。満期を迎えた国債は、借換債を」発行して新たに借りる。であるから元本は実質的に減ることはない。国債残高が増え続けるのはそれが理由である。つまり、満期ごとに返済しているように見せかけているが、返済と同時に借り換えるのである。これを繰り返しているだけである。借換債の発行を繰り返し、それに応じて借換債の購入が行われる。このような借換債の発行と借り換えは、財務省の「国債整理基金」でおこなわれている。「国債整理基金」が発行する借換債は巨額であり、以下のようになっている。一般会計の新規発行額の何倍にもなる。

令和3年度 令和4年度 令和5年度 令和6年度 令和7年度 単位:億円

1,471,929 1,529,404 1,575,513 1,355,154 1,362,231

出所:財務省

であるから、税金で返済・償還しているわけではない。税金による償還など行われていないのだ。これだけ巨額の借換債発行と購入が繰り返されているが、ほとんど問題は生じていない。

財務省は事実上国債償還が行われず、それで問題も生じていないにもかかわらず、かつそれを熟知しながら、国民に知らせず隠蔽している。

では、海外はどうか?G7各国では国債の「返済」という概念は存在しない。日本は法によって国債償還・返済の計画が義務付けられている。しかし、こんなことは日本だけだ。米英独など主要先進国では、そのような法的枠組みは存在しない。日本の様に、発行した各々の国債をすべて返済する(60年償還ルール)という考えはない。「借り換えを永続的に行いながらの運用」が原則であり、そのうえで制度設計がなされている。従って、当然だが元金償還のために多額な歳出を政府予算に計上することはない。

財務省資料でも、主要国の償還については、「財政黒字になれば償還(明示的なルールなし)」「 国債発行により調達=借換債」とあるだけだ。

財務省https://www.mof.go.jp/about_mof/councils/gov_debt_management/proceedings/material/d20150417-4-2.pdf.pdf

このように日本もG7も借り換えを続ける実態は同じであり、変わりはないのだ。にもかかわらず、無意味な償還費を一般会計に計上して、借金返済が大変だと国民を脅しつけている。それによって、国民生活の維持・向上を求める勤労国民の声を封殺し、押さえつけているのである。

■ワニの口は、財務省のまやかし・国民への脅迫

いわゆるワニの口はまやかしである。

*歳出(ワニの上あご)には、借金返済(償還費)を含めている。つまり、財布からでていく分に含めている。

*歳入(ワニの下あご)には、借換債発行による収入は含めない。つまり、財布へ入ってくる分なのだが、入ってくるものとして認めない。

*同じ財布(一般会計)なのに、出て行く分だけカウントして、はいってくる分はカウントせず無視している。全くのまやかしの会計処理を続けている。それによって国民を脅迫しているのだ。

(借換債発行による収入は一般会計の「税収」には含まれず、特別会計(国債整理基金)で処理される。 償還は特別会計(国債整理基金)で行われるからだ。

であるなら、借金返済分(償還費)も一般会計には含めるべきでない。

一般会計には国債償還分も借り換え分も含めるべきでない) 以上

〈記事出典コード〉サイトちきゅう座 https://chikyuza.net/

〔opinion14682:260212〕