9月28日、「富裕税入門」出版記念集会~今こそ富裕税が必要だ!資産に課税せよ!!」の集会にでかけた。日頃、夫からは、「富裕税」導入についてのミニ・レクチャー?を聞いていたもので、どんなものかと参加してみた。会場は、四谷見付にも近い「日本司法書士会館」、その会館の立派なこと。ホールも100席以上はセットされていた。配られた資料は75頁にも及びその意気込みが感じられた。しかも、経団連から、若手の鈴木章弘さんという方が話をされるとのこと。これまで、私が参加してきた集会では、なかなかお目にかかることのなかった経団連からのゲストだった。

ところで、『富裕税入門』のオビにも登場し、巻頭に「刊行に寄せて」を執筆しているガブリエル・ズックマンという経済学者を初めて知った。後述のパネリストたちも、彼の富裕税への提言に言及している。

【主催】公正な税制を求める市民連絡会

【内容】

第1部・ 執筆者自身による、本書の解説と今後の課題

・ 日本経団連からのコメント(日本経団連主幹補・鈴木章弘 氏)

第2部 パネルディスカッション

<司会>

三木義一 氏(弁護士、元青山学院大学学長)

<パネリスト>

宇都宮健児 氏(公正な税制を求める市民連絡会共同代表/元日弁連会長)

鈴木章弘 氏(日本経団連主幹補)

醍醐聰 氏(東京大学名誉教授・会計学者)

近藤克彦 氏(税理士)

合田寛 氏(政治経済研究所評議員)

成田元男 氏(米国税理士)

世の中には、とんでもない高額の不動産をあちこちに持っていたり、庶民には想像もつかないほどの不動産や金融資産を持っていたりする、超富裕層がいるらしい。

2019年、日本では、食料品を除いて消費税が10%に引き上げられる日が迫っていた頃、アメリカの著名投資家やウォルト・ディズニーの孫やフェイスブック共同創設者など超富裕層19人が「アメリカには我々、超富裕層の資産にもっと課税する道徳的、倫理的、経済的責任がある」「これ以上の税収は中間所得層や低所得層からではなく、もっとも経済的に恵まれた人々に課すべきだ」と提唱したというニュースを聞いて驚いたことを思い出す。さらに、マイクロソフトの共同創業者で世界2位の富豪のビル・ゲイツは以前から、富裕層への課税強化を訴えていて、格差を是正するためには、ウルトラリッチと呼ばれる超富裕層の税率の引き上げが有効だとしている(Forbes Japan 2020年1月10日) 。日本ではどうなっているのか、日本でも富裕税があったらいいのにと思う。

ところが、近年の日本の与・野党とも経済、税制政策おいて「増税」の話はむしろタブーのごとく、賃上げ・手取りを増やす、消費税減税・廃止、給付金の是非などに言及するばかりである。直近の自民党総裁選においても、「所得増」「物価高対策」を強調するが、その具体策はなかなか見えてこないし、この物価高は、加速的に実質的な所得減を招いているではないか。尊敬する人物が松下幸之助、二宮尊徳、高橋是清・・・ではね?

今回のシンポジウムのパネリストたちは、経団連のゲストも含めて、温度差はあっても、富裕税導入を提唱する人たちである。ただ、司会の三木さんはどうなのかな?

宇都宮(主催「公正な税制を求める市民連絡会」の共同代表):日本社会の貧困と格差拡大の要因は、①社会保障の貧困 ②労働の貧困 ③不公正な税制にあるとして、法人税・所得税・金融所得課税・消費税の不公正、富裕税導入の必要性という問題提起

鈴木(あくまでも個人的な意見として):現状認識として、①中間層の衰退、1994年と比較すると400万未満が増加 ②国際比較でも、所得の不平等を表すジニ係数が高い。

施策として、①税と社会保障との一体化、税による財源確保-応能負担・消費増税・企業の応分負担。逆進性対策の見直し。②格差是正に向けて富裕税を含む税制の再分配機能の強化(2024年12月経団連発表、将来ビジョン「AUTURE DESIGN 2024」参照)(表1)

表1

近藤:なぜ富裕税が必要なのか ①相続税では、小規模宅地の特例で時価の4割、建物は時価の7割評価されるが一過性でしかない ②所得税率を上げても、富裕層は資産管理会社で、所得を分散してしまう ③すべての財産の評価によって課税するのが富裕税だが、反対意見への反論への備えが必要

合田:富裕税課税は世界的潮流。①ガブリエル・ズックマン提言による2024年7月「G20財務相・中央銀行総裁会議「リオデジャネイロ宣言」で、富裕層を焦点に税制全体の構成か・透明化・累進化を図る。多国籍企業の租税回避を防ぐ国際的取り組み強化 ②租税協力に関ガする「国連ワク組み条約」への期待

成田:ブリエル・ズックマン報告書を中心に、①富裕層程税率が低い現実 ②「超富裕層(ビリオネア)」の個人的所得税率オランダ0.0%、フランス2.0%、アメリカ9.0% ③対策の不備として、所得税の累進課税強化・相続税強化効果の不発、富自体の把握困難、という現実。新たな解決策として①超富裕層への2%以上の課税、国際協力による租税回避抑制、税の逆進性の是正

醍醐:財政の現実として、①来年度予算における国債費(利払い・償還費)の占める割合が年々高くなり、税収の40%を超える現実 ②税収全体における各種税収の占める割合の推移、1988年と比べると個人所得課税が、法人所得課税は減り、消費課税が激増(表2) ③日本の政府債務残高が突出して高い(表3)

表3

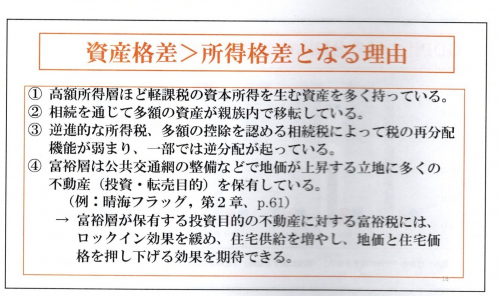

貧困・格差の要因(表4):①不動産、金融資産への課税が低い ②逆進的な所得税・・・格差を助長、とくに資産による格差が最大の要因。消費税が非課税世帯にも等しい税率で課され、金融所得が20%という低い税率で貸されるのはG7のなかで日本だけ

富裕税導入の根拠:①「応益説」にもとづき、富裕層の富が国からの特恵によって得られているのを根拠にその見返りとして社会への還元の必要性 ②ルソー、スミスらによる思想的な源流 ③資産が海外に流出するという不安については、国税庁による海外金融口座、海外送金、国外財産、財産債務調査の実施により海外資産把握が整備されつつある

MMT*への反論

*「独自通貨を持つ国は債務返済のための自国通貨発行額に制約を受けないため、借金をいくらしても財政破綻は起きないと説く経済理論」

れいわ新撰組の山本太郎は「消費税を直ちにゼロ」、「一律10万円の給付」などを掲げ、消費を刺激、その財源は、「政府の借金は国民の資産」とばかりに国債増発によると唱えている。まさにMMT理論に則ったものである。しかしこの理論は、日本では、①国債費(利払い費+償還費)が膨張しても、償還リスクが見えてこなかったのは国策により60年償還ルールにより償還を先送りしてきた ②国債残高の長期累積、長期金利上昇の金利リスクを高め、国債費により予算は大きく制限を受ける ③将来不安が大きいので、国債増発による財政出動は消費刺激の効果は少ない ④多少手取りが増えたとしても多くは貯蓄に回ってしまうリスクが高い

以上、わからないことも多かったのだが、私の理解の範囲でまとめてみた。富裕税導入はもはや世界的潮流であることも分かった。日本の財政基盤の危うさの中で、経団連すら、「税・社会保障一体改革」として、富裕層の応能負担の徹底、その補完として、消費増税、企業の応分負担増を検討していることも知った。

詳しくは、ぜひ『富裕税入門』を。

シンポジウムの会場からは、れいわ新撰組の関係者や自治体の議員、労組の活動家の方々の質問も出て、議論も活発ではあったが、参加者が少なかったことと、マイクの調整などが整わなかったことが残念に思われた。

初出:「内野光子のブログ」2025.10.2より許可を得て転載

http://dmituko.cocolog-nifty.com/utino/2025/10/post-131f06.html

〈記事出典コード〉サイトちきゅう座 https://chikyuza.net/

〔opinion14457:251004〕